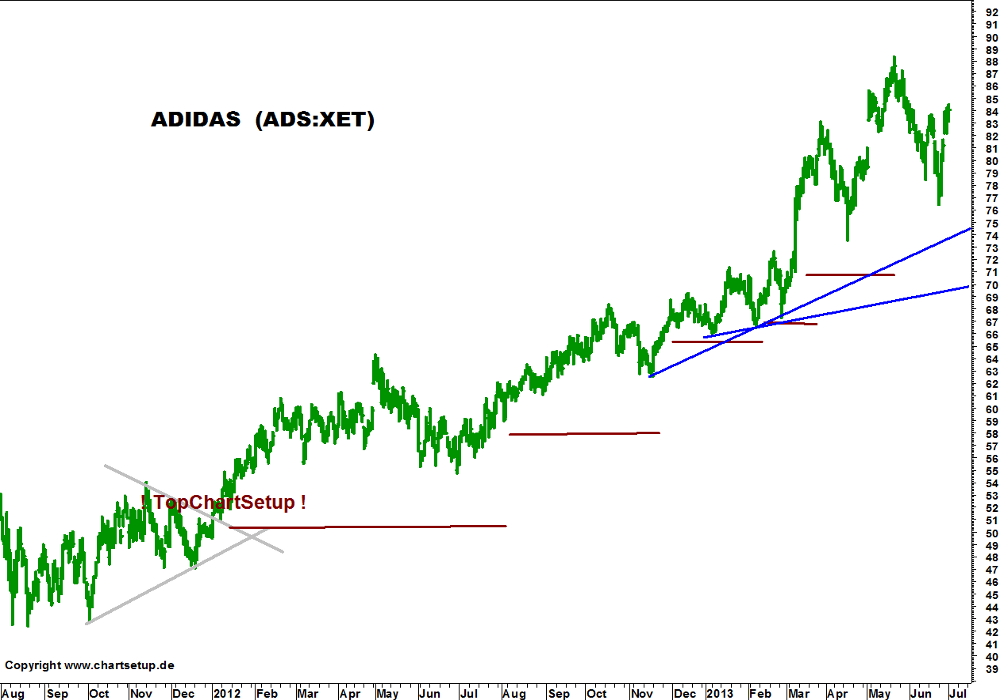

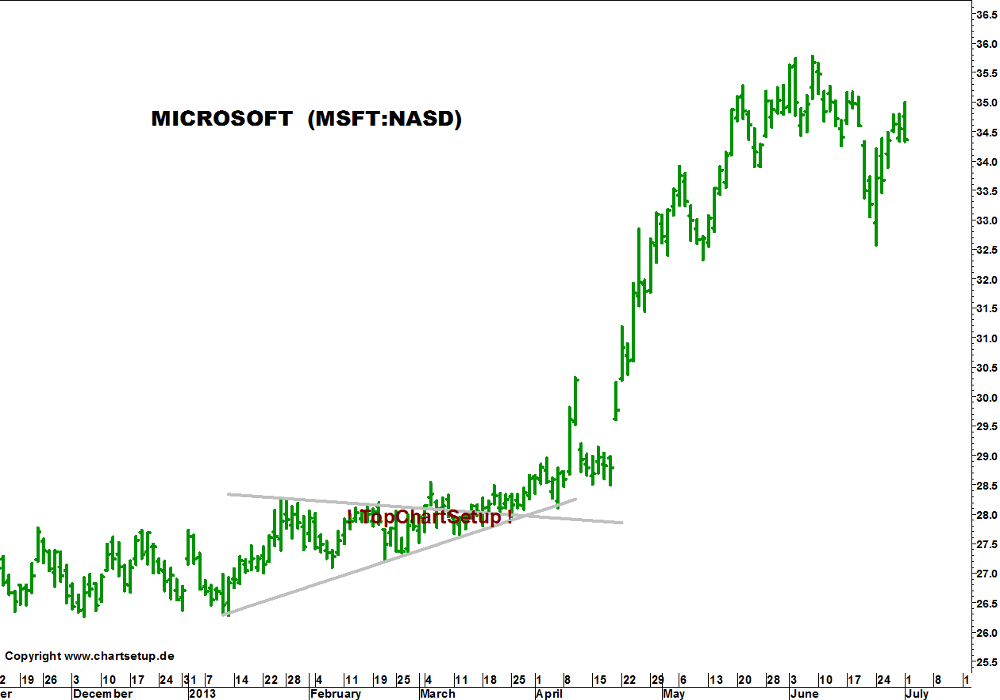

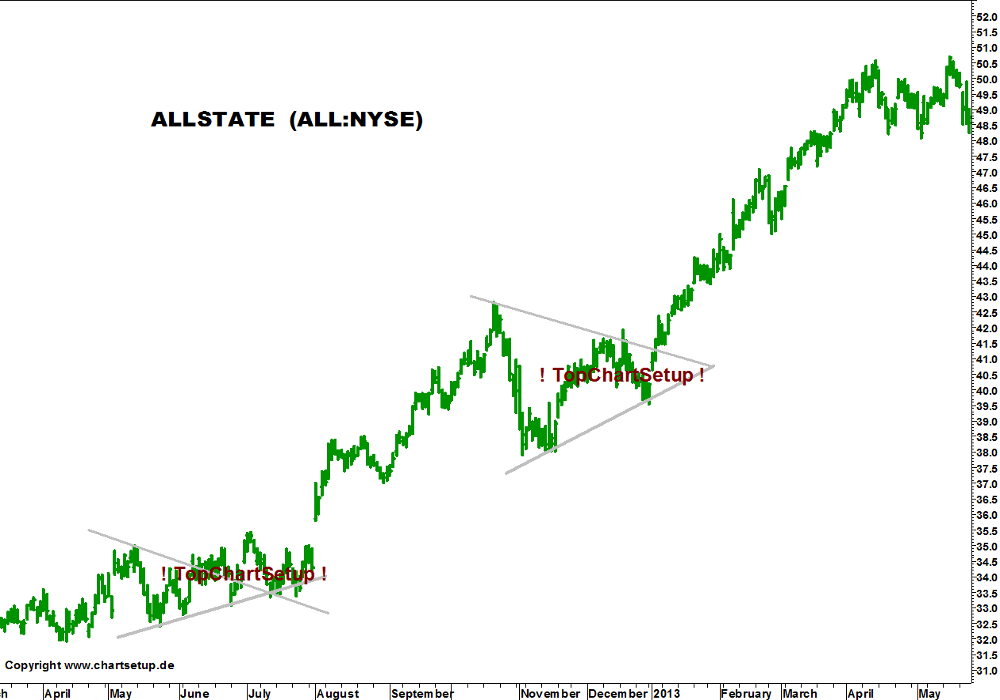

| +++ DAX +++ | +++ SPX500 +++ | +++ CRUDE OIL +++ | +++ GOLD +++ | +++ EUR/USD +++ |

| +++ BUND +++ | +++ DOW JONES +++ | +++ KUPFER +++ | +++ SILBER +++ | +++ GBP/USD +++ |

Währungsabwertung als Wachstumsförderung | -06. September 2014- | 15:00 |

Die Europäische Zentralbank hat am Donnerstag erneut den Leitzins gesenkt und zwar

von 0,15 Prozent auf nunmehr 0,05 Prozent. Beachtlich!!

Nein, es geht nun wirklich nicht um die Quantität dieser Entscheidung, vielmehr ist es das

damit verbundene Signal, das an die Marktteilnehmer gesendet wird.

Und es lautet erneut: Das Wirtschaftwachstum im Euroraum ist zu gering, die Inflation ebenfalls

und auch die Gefahr von Deflation hat weiterhin Bestand und deshalb werde die EZB

achtsam und auch aktiv sein.

Soweit bereits bekannt.

Man wird den Eindruck jedoch nicht los, dass sich die EZB mit ihrer Geldpolitik mittlerweile in

einer Situation befindet, in der sie - gewollt oder nicht - fast die alleinverantwortliche

Rolle für die Wirtschaft und deren Wachstum übernommen hat.

Dies kommt den einzelnen Ländern im Euroraum bzw. deren Regierungen natürlich sehr entgegen.

Sie glauben, sich so mit unbeliebten aber nötigen Strukturreformen innerhalb ihrer jeweiligen

Länder Zeit lassen zu können, frei nach dem Motto - die EZB wird's wohl richten.

Die Europäische Zentralbank, die in der Interpretation ihrer Rolle stark vom Rollenverständnis einer Bundesbank

zu D-Mark Zeiten abweicht, dürfte sich sehr wohl darüber im Klaren befinden, dass das Zinsinstrument

ohnehin nur noch symbolischen Charakter aufweist.

Die Währung, der Euro wird zum Instrument und soll nun helfen Wachstum zu generieren.

Dies wurde, sozusagen mit Ankündigung, vom EZB-Präsidenten Mario Draghi bereits bei der

EZB-Sitzung im

Mai diesen Jahres

klargestellt.

Dieses vor einigen Monaten bereits eindeutig verbalisierte Signal an die Währungsmärkte, sorgte dann in

der Folge auch für eine eindeutige Richtung der Gemeinschaftwährung.

Seither ist der Euro im Vergleich zum US-Dollar ohne wirklich nennenswerte Gegenwehr von

1,40 auf zuletzt knapp unter 1,30 US-Dollar gefallen.

Und die am Donnerstag getroffenen Aussagen von Europas Zentralbanker lassen darauf schließen,

dass dies noch nicht das Ende der Fahnenstange bedeutet.

So hat auch die EZB, getreu dem "Vorbild" aus den USA und Japan, die Abwertung der

eigenen Währung als probates Mittel für sich entdeckt, Wachstum generieren zu wollen und

fehlendes Binnenwachstum auszugleichen.

Natürlich macht eine etwas schwächere Währung die eigene Exportwirtschaft konkurrenzfähiger.

Unter dem Strich bedeutet dies jedoch bei schwachem bis gar keinem Wachstum der etablierten

Volkswirtschaften weltweit, dass mögliches Wachstum aus einer Währungsabwertung in Europa

zu Lasten der Volkswirtschaften anderer Währungsräume geht.

Wenn Wachstum nur noch auf Kosten anderer erreicht werden kann, stehen wir insgesamt vor

einer Spirale, in der es also nur noch Wachstum auf Zeit gibt - nämlich nur so lange bis

ein anderer Teilnehmer im globalen Wirtschaftssystem für sich die Notwendigkeit sieht,

sein eigenes Wachstum zu fördern.

Aktien - Die Zentralbanken haben sich in den letzten Jahren als wahre Freunde

von Aktienanlegern erwiesen. Diese Rolle werden sie wahrscheinlich versuchen auch in

Zukunft zu besetzen. Sollten die Zentralbanker davon einmal abweichen wollen - die

Aktienmärkte werden sie wahrscheinlich das Fürchten lehren.

Entweder die Wirtschaft wächst und

die Unternehmensgewinne sprudeln oder die Zentralbanken pumpen unaufhörlich

Liquidität in die Märkte. Alternativen Fehlanzeige!

Eine mögliche Gefahr für Aktienanleger, der auch seitens der Politik nur begrenzt

entgegengetreten werden kann, sind geopolitische Risiken.

Der Fall der Ukraine ist hier zwar kein Maßstab mehr, denn das bisschen öffentliche

Schelte für Putin und dutzende mehr oder minder gehaltvolle Sanktionsabsichten westlicher

Politiker erzeugen keine wirkliche Gefahr für die Aktienmärkte.

Außerdem ist, so makaber es klingt, der Westen auch nicht bereit für ein paar Städte

im Osten der Ukraine auch nur ein Zehntel Prozent seines Wachstums auf's Spiel zu setzen.

Anders wäre die Situation, sollten etwa Nato-Mitgliedsstaaten mit großen russischen

Bevölkerungsanteilen betroffen sein. In Lettland beispielsweise sind über 30 Prozent

der Bevölkerung russischer Abstammung. Käme es hier zu einer vergleichbaren Situation

wie derzeit in der Ukraine, würden ungleich höhere Risiken drohen.

Nicht zuletzt auch aufgrund einer solchen potentiellen geopolitischen Gefahr mag sich der deutsche

Aktienmarkt im Vergleich zum amerikanischen Aktienmarkt momentan mit relativer Schwäche präsentieren.

Dem starken Abverkauf von Mitte Juli bis Anfang August folgte zwar seither eine

beachtliche Aufwärtsrallye, jedoch bedeutet das Erreichen der Marke von 9800 Punkten im DAX-Future

gleichzeitig das Erreichen eines Kursniveaus, wo die Risiken gegenüber den Chancen

eindeutig zunehmen, ja sogar höher zu bewerten sind.

Kurzfristige Zeitfenster zeigen zwar ein noch starkes Aufwärtsmomentum im DAX-Future,

aber bereits ein Unterschreiten der Marke von 9720 Punkten würde erste Hinweise für

die Beendigung der Aufwärtsrallye liefern.

Devisen - Die Kursverluste im EUR/USD waren im letzten Monat derart eklatant,

dass man schon einen Wochenchart bemühen muss, um ein übersichtliches Bild vom EUR/USD zu bekommen.

Hier zeigt sich dann ein Trendbruch der mittelfristigen Aufwärtsbewegung, der in

absehbarer Zeit trotz des momentan außerordentlichen hohen Abwärtsmomentums eine

ansehnliche Chance auf eine Erholung des Euros bieten sollte. Die Frage nach einer

Trendwende stellt sich zum gegenwärtigen Zeitpunkt jedoch weniger.

Viel Erfolg wünscht Ihnen

Wolfgang Schmitz

Trader und Analyst

Beachten Sie bitte die entsprechenden Risiko- und Haftungshinweise.

© Copyright 2012-14 www.chartsetup.de

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Haftungsausschluß

Alle auf der Webseite von www.chartsetup.de veröffentlichte Analysen, Meinungen, Prognosen, Marktkommentare oder Handelssignale sind nicht als Anlageberatung zu verstehen, auch nicht stillschweigend. Sie sind nur die persönliche Meinung des Verfassers zum Zeitpunkt der Erstellung. Insofern bedeuten sie auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, Derivaten oder sonstigen Kapitalmarktprodukten. Alle Informationen werden nach bestem Wissen bereitgestellt. Eine Haftung für deren Richtigkeit und daraus resultierende Folgen ist jedoch grundsätzlich ausgeschlossen.

Copyright

Die Verwendung von Inhalten der Webseite von www.chartsetup.de in Teilen oder als Ganzes ist nicht gestattet. Lediglich die Herstellung von Kopien für den persönlichen, privaten und nicht kommerziellen Gebrauch ist erlaubt. Diese Website darf ohne schriftliche Erlaubnis nicht durch Dritte in Frames oder iFrames dargestellt werden.

© Copyright 2012-14 www.chartsetup.de

zum Anfang